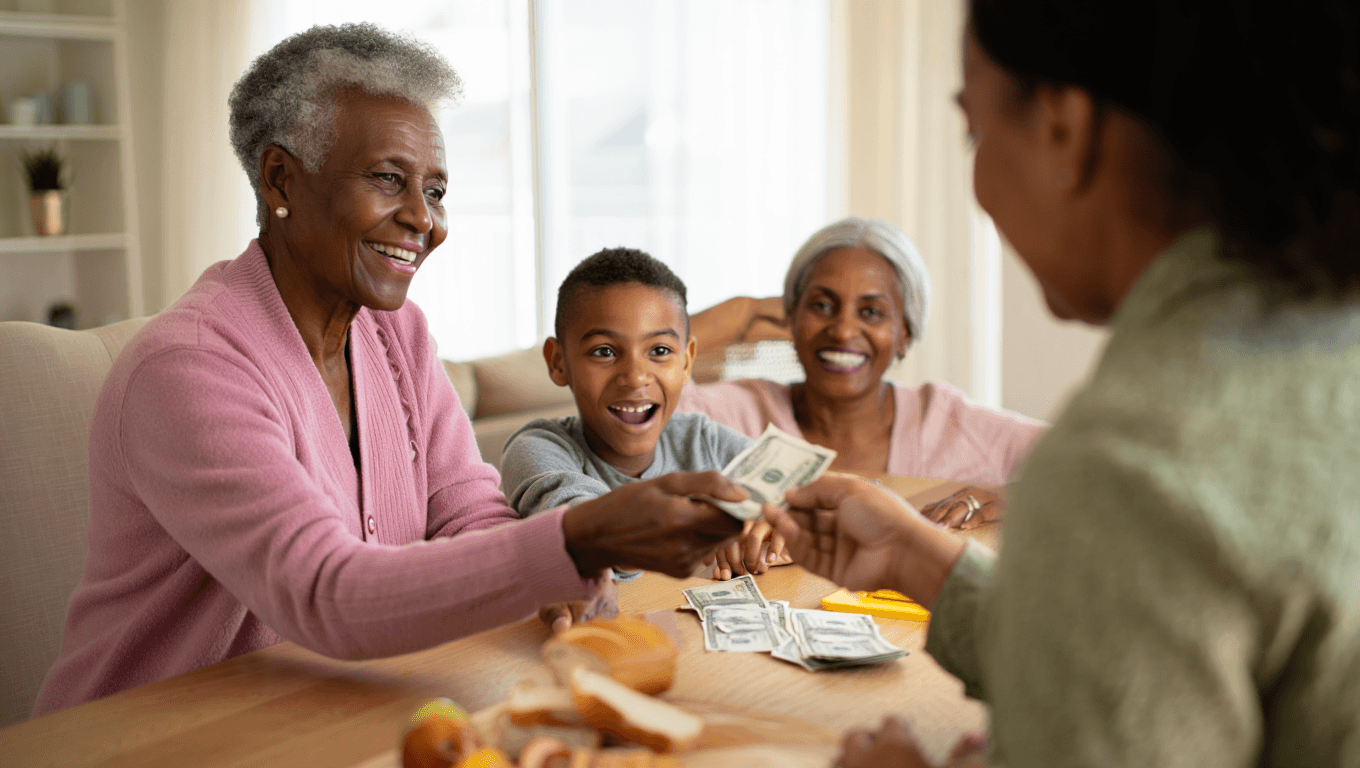

Les pièges de la transmission patrimoniale

La préparation d’une épargne solide pour la retraite nécessite une stratégie bien pensée, particulièrement en matière de transmission patrimoniale. Une erreur majeure consiste à négliger le démembrement de propriété lors de la transmission de son patrimoine. Ce mécanisme, qui sépare l’usufruit (droit d’utiliser le bien et d’en percevoir les revenus) de la nue-propriété (droit de disposer du bien), permet pourtant d’optimiser considérablement la fiscalité successorale. Par ailleurs, beaucoup de personnes âgées omettent les donations aux petits-enfants, alors que chaque grand-parent peut transmettre jusqu’à 31 865 euros en exonération de droits tous les 15 ans, offrant ainsi un soutien financier précieux aux jeunes générations tout en réduisant l’impact fiscal.

L’adaptation des placements à l’âge : un impératif souvent négligé

L’une des erreurs les plus communes est de ne pas ajuster son horizon de placement selon l’âge et l’évolution des besoins. L’horizon de placement, qui détermine la durée pendant laquelle vos fonds restent investis, se divise traditionnellement en trois catégories : court terme (moins de 3 ans), moyen terme (jusqu’à 8 ans) et long terme (plus de 8 ans).

Les investissements à long terme, généralement plus risqués mais potentiellement plus rentables, doivent progressivement céder la place à des placements plus sécuritaires et accessibles. Cette adaptation garantit non seulement la préservation de votre capital, mais aussi sa disponibilité pour répondre à vos besoins immédiats ou anticipés, comme les dépenses de santé ou le maintien à domicile.

Les solutions d’épargne méconnues ou sous-exploitées

L’assurance-vie, bien que populaire, reste paradoxalement sous-exploitée dans une stratégie d’épargne retraite complète. Elle surpasse pourtant le Livret A en termes de rendement potentiel et offre une flexibilité remarquable tant pour l’épargne que pour la transmission patrimoniale. Plus méconnu encore, le contrat de capitalisation (anciennement appelé « bon de capitalisation ») constitue une alternative intéressante à l’assurance-vie.

Proposé par les compagnies d’assurance, il combine souplesse d’utilisation et avantages fiscaux attractifs. Ce produit, souvent négligé dans les stratégies patrimoniales, mérite pourtant une attention particulière pour diversifier efficacement son épargne à l’approche de la retraite.

Le piège de la fiscalité mal anticipée

Une erreur fréquente et coûteuse consiste à sous-estimer l’impact de la fiscalité sur ses placements. Chaque produit d’épargne obéit à des règles fiscales spécifiques qui peuvent considérablement influencer le rendement net final.

Pour optimiser réellement votre épargne, il est essentiel de comprendre les implications fiscales de chaque placement, qu’il s’agisse de produits financiers comme les livrets réglementés ou d’investissements immobiliers. Cette compréhension vous permettra d’adapter votre stratégie pour maximiser les rendements nets et éviter les pièges fiscaux qui peuvent éroder votre capital durement constitué.

Diversification et équilibre : les fondements d’une épargne solide

L’absence de diversification représente un risque majeur pour votre épargne retraite. Concentrer tous ses actifs dans un seul type de placement expose votre patrimoine à des fluctuations importantes en cas de crise sectorielle.

Cette approche permet non seulement de réduire les risques, mais aussi de saisir diverses opportunités de rendement. À l’approche de la retraite, la répartition de ces actifs doit progressivement évoluer vers plus de sécurité, sans pour autant négliger complètement les placements dynamiques qui protègent contre l’inflation sur le long terme.

Conclusion

Se constituer une épargne solide pour la retraite exige d’éviter plusieurs écueils qui peuvent compromettre votre sécurité financière. De la transmission patrimoniale à la diversification des placements, en passant par l’optimisation fiscale et l’adaptation de votre stratégie à votre âge, chaque décision compte pour bâtir un patrimoine qui vous assurera sérénité et confort.

En anticipant ces erreurs courantes, vous vous donnez les moyens de profiter pleinement de votre retraite sans préoccupations financières.

Articles similaires

- Patrimoine et épargne : 80% des futurs retraités prévoient mal leurs besoins futurs, comment bien définir ces objectifs ?

- Quels sont les placements accessibles à tous qui proposent les meilleurs rendements en 2025 ?

- À quel âge faut-il commencer à gérer son patrimoine ?

- Droit de succession : une toute petite astuce fiscale peut vous faire économiser des milliers d’euros sur votre succession

- Comment fonctionne un PEA et quels sont les avantages fiscaux ?

Laurent Jonas est un consultant chevronné en fiscalité, spécialisé dans l’optimisation des impôts et la gestion des finances des entreprises. Avec une solide expérience auprès des TPE et PME, il offre sur FAIRE des articles riches en conseils pour naviguer dans le monde complexe des crédits d’impôts et des aides publiques.