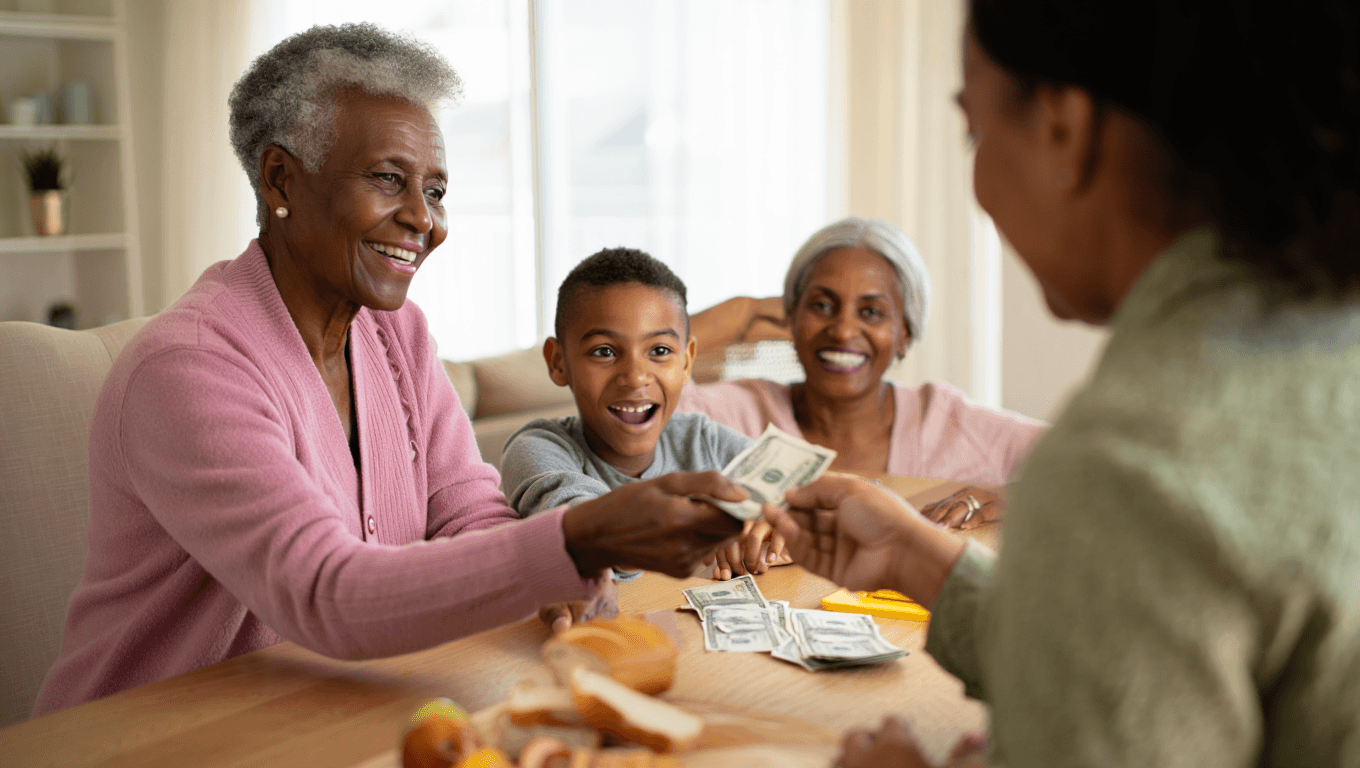

Face à la hausse du coût de la vie, certains grands-parents cherchent des solutions pour aider concrètement leurs petits-enfants sans s’exposer à une imposition. Une combinaison de mécanismes fiscaux, souvent méconnue, permet de transmettre des sommes importantes en franchise d’impôts — à condition de respecter des règles strictes.

Une marge d’exonération plus large qu’on l’imagine

Nombreux sont ceux qui redoutent la taxation des donations et s’en tiennent à des montants modestes. Or, en pratique, il est possible d’atteindre des sommes bien supérieures aux plafonds habituellement évoqués, grâce au cumul de deux dispositifs distincts.

Concrètement, un grand-parent peut transmettre jusqu’à 63 730 euros à chacun de ses petits-enfants sans fiscalité si les conditions sont remplies. Si les deux grands-parents contribuent chacun à hauteur de ce montant, l’enfant peut recevoir jusqu’à 127 460 euros en franchise d’impôt. Ces exonérations peuvent être réutilisées tous les quinze ans.

Comment ces montants sont calculés

Le dispositif repose sur l’addition d’un abattement familial classique et d’une exonération spécifique dite « don familial de somme d’argent ». Ensemble, ils autorisent la transmission d’un double abattement par grand-parent.

Conditions à connaître

- Âge du donateur : le donateur doit être moins de 80 ans au moment du versement.

- Âge du bénéficiaire : le bénéficiaire doit être majeur.

- Périodicité : les abattements se renouvellent tous les quinze ans.

- Preuves : il est recommandé de conserver des justificatifs (virement, reçu, attestation) pour prouver la nature et la date du don.

- Déclaration : même si aucun impôt n’est dû, la somme doit être déclarée.

Démarches pratiques et risques de requalification

Il n’est pas nécessaire de recourir systématiquement à un notaire pour enregistrer ce type de don. En revanche, la formalité de déclaration est obligatoire : c’est au bénéficiaire de signaler la réception sur son espace personnel du site impots.gouv.fr, dans le délai prévu.

Cette démarche joue un rôle clé : elle déclenche le point de départ du délai de quinze ans et protège contre une éventuelle requalification par l’administration. En cas d’oubli ou d’erreur de déclaration, l’administration fiscale peut requalifier le versement et appliquer des droits de mutation.

- Vérifier les conditions d’âge et la nature du don avant toute opération.

- Privilégier un virement bancaire traçable ou une attestation écrite signée par le donateur.

- Demander au bénéficiaire de déclarer la somme sur impots.gouv.fr rapidement.

- Conserver tous les justificatifs au moins le temps nécessaire pour couvrir le contrôle fiscal.

Pourquoi cela compte aujourd’hui

Avec la pression sur les budgets des jeunes — frais d’études, loyers, apport pour un premier achat — ces dispositifs offrent un levier concret pour soutenir la génération suivante sans alourdir la facture fiscale. Reste que les règles sont techniques : avant d’agir, il est prudent de bien documenter l’opération et, si nécessaire, de solliciter un conseil fiscal pour éviter toute mauvaise surprise.

Articles similaires

- Dons de sommes d’argent exonérés de droits : ce que dit l’article 790 G du CGI

- Succession 2025 : le secret (légal) pour donner à vos enfants sans déclaration, et sans attirer l’attention des impôts !

- Rappel fiscal sur les dons familiaux de sommes d’argent : ce qu’il faut savoir

- Succession : transmettre 300 000 € à un enfant sans payer d’impôts est désormais possible

- Jusqu’à 100 000 € exonérés pour vos enfants : le dispositif peu connu et renouvelable

Laurent Jonas est un consultant chevronné en fiscalité, spécialisé dans l’optimisation des impôts et la gestion des finances des entreprises. Avec une solide expérience auprès des TPE et PME, il offre sur FAIRE des articles riches en conseils pour naviguer dans le monde complexe des crédits d’impôts et des aides publiques.