Face à l’envolée du coût de la vie et à la difficulté croissante d’accéder à la propriété, le viager refait parler de lui — jusque dans des tranches d’âge inhabituellement basses. Ce dispositif, longtemps perçu comme réservé aux seniors, soulève aujourd’hui des questions concrètes pour les acheteurs qui prennent un risque financier à long terme.

Pas d’âge minimum : une liberté encadrée mais risquée

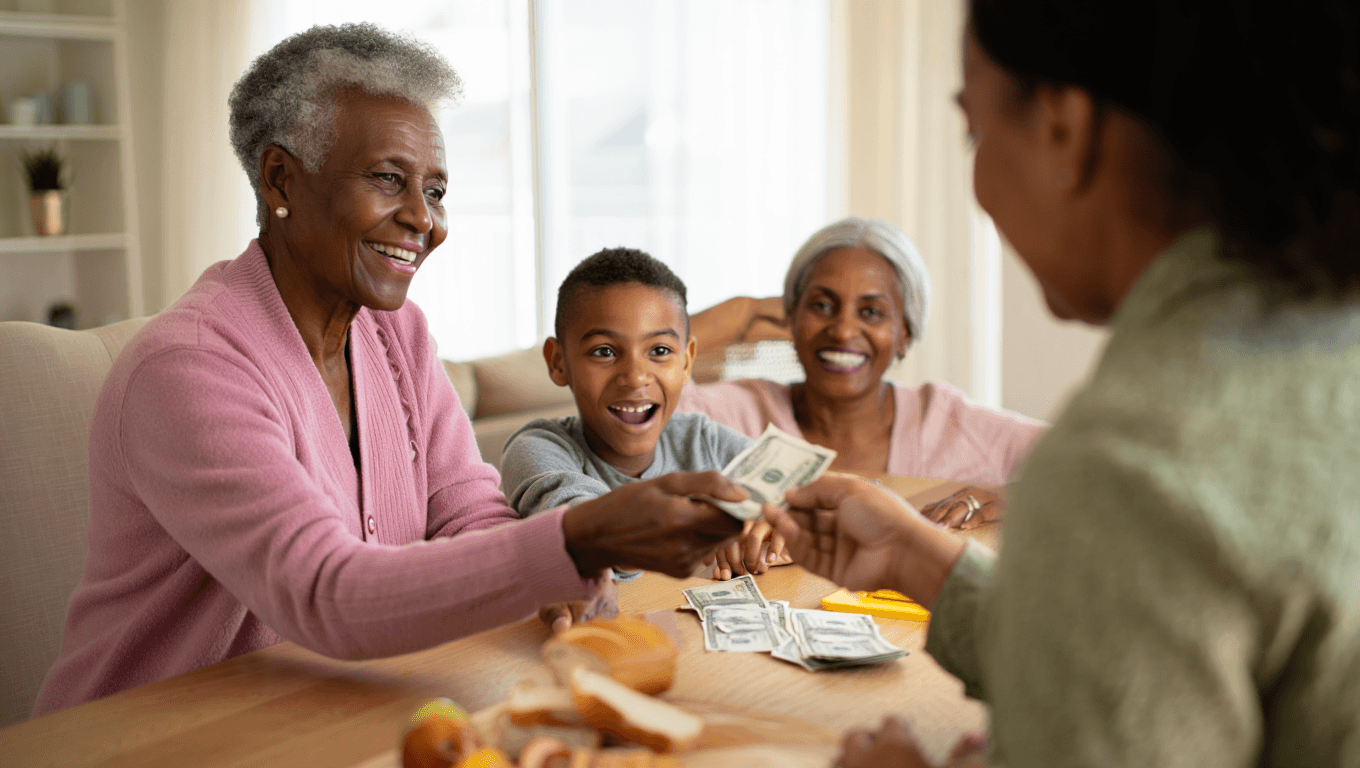

En France, la loi n’interdit pas à un propriétaire de céder son bien en viager quel que soit son âge. Le mécanisme reste le même : un apport initial (le « bouquet ») versé à la signature, puis une rente régulière jusqu’au décès du vendeur. Simple sur le principe, la formule devient complexe dès qu’il s’agit d’évaluer la durée réelle de l’engagement.

Plus le cédant est jeune, plus la période de paiement peut s’allonger. Pour l’acheteur, cela transforme une transaction immobilière en un pari sur la longévité — un pari dont le rendement est difficile à chiffrer aujourd’hui, dans un contexte d’inflation et de taux d’intérêt fluctuants.

À quel âge le viager a-t-il du sens ?

Les professionnels du secteur considèrent généralement que le viager devient économiquement pertinent quand le vendeur est âgé. Beaucoup citent la soixantaine avancée comme seuil de réflexion, et la tranche 75–85 ans comme la plus adaptée pour équilibrer les intérêts des deux parties.

À titre d’illustration historique, une transaction devenue célèbre montre le risque : un investisseur qui avait acheté la maison d’une nonagénaire s’est retrouvé à payer la rente pendant plusieurs décennies, la vendeuse dépassant largement l’espérance de vie anticipée.

Points clés à retenir

- Écart d’âge : un différentiel d’environ 15 à 20 ans entre acheteur et vendeur réduit l’incertitude pour l’acquéreur.

- Durée d’engagement : un vendeur jeune peut transformer la rente en charge très longue, réduisant l’attractivité du placement.

- Liquidité : le bouquet permet au vendeur de récupérer immédiatement une somme, mais la rente reste une contrainte pour l’acheteur.

- Droit d’usage : le vendeur conserve souvent la possibilité de rester dans le logement, condition à bien clarifier dans l’acte.

Ce que cela change pour l’acheteur

Pour l’acquéreur, le viager est moins une acquisition classique qu’un investissement assorti d’un risque actuariel. Les calculs doivent intégrer l’espérance de vie probable du vendeur, l’évolution possible de l’inflation et des taux, ainsi que la valeur réelle du bien en cas de succession ou de revente future.

Sans une estimation prudente, un acheteur peut se retrouver à verser une rente pendant des décennies, ce qui alourdit fortement le coût total de l’opération.

Conséquences pour le vendeur

Vendre en viager offre au propriétaire une source de revenus immédiate et souvent un maintien dans les lieux. C’est une solution de trésorerie à court terme qui peut sécuriser la fin de vie financière pour certains ménages.

Mais la contrepartie est claire : céder la nue-propriété ou le droit d’usage signifie renoncer à une partie du capital immobilier, et potentiellement à des plus-values futures. Pour un vendeur encore jeune, ce sacrifice patrimonial peut s’avérer coûteux sur le long terme.

Avant de se lancer : démarches et précautions

Consulter un notaire et, si nécessaire, un expert en actuariat reste indispensable. Un calcul précis permet de :

- chiffrer le montant du bouquet et de la rente;

- simuler plusieurs scénarios d’espérance de vie;

- prévoir les conséquences fiscales et successorales;

- prévoir les clauses d’occupation et d’entretien du bien.

En pratique, le viager peut être une solution pertinente pour sécuriser des revenus à court terme ou pour décanter un parc immobilier, mais il demande une appréciation fine des risques — particulièrement quand le vendeur n’est pas âgé.

Autrement dit, si vous envisagez cette voie à 40 ou 50 ans, la prudence est de mise : le viager n’est pas une panacée et nécessite une expertise avant toute décision.

Articles similaires

- Viager occupé : répartition des coûts de la pompe à chaleur et pièges juridiques

- Taxe foncière en viager : évitez le piège qui vous fait régler l’impôt du preneur

- Viager: montants imposables selon votre âge, que déclarer cette année

- Achat immobilier: vendeur sous tutelle, la vente peut-elle être bloquée par le juge ?

- Retraite : comment 60 % des seniors financent leur maintien à domicile grâce à leur logement ?

Laurent Jonas est un consultant chevronné en fiscalité, spécialisé dans l’optimisation des impôts et la gestion des finances des entreprises. Avec une solide expérience auprès des TPE et PME, il offre sur FAIRE des articles riches en conseils pour naviguer dans le monde complexe des crédits d’impôts et des aides publiques.