Le logement s’impose aujourd’hui comme un verrou majeur pour les 18-34 ans, affectant carrière, santé et projets familiaux. La hausse des loyers et la raréfaction des petites surfaces pèsent sur les capacités d’émancipation des jeunes adultes. La précarité résidentielle se traduit autant par des habitats dégradés que par une impossibilité d’épargner pour un apport. Les choix de vie se redessinent sous l’effet d’un marché immobilier tendu et d’une montée des contraintes financières.

Quel est l’état du logement chez les 18-34 ans ?

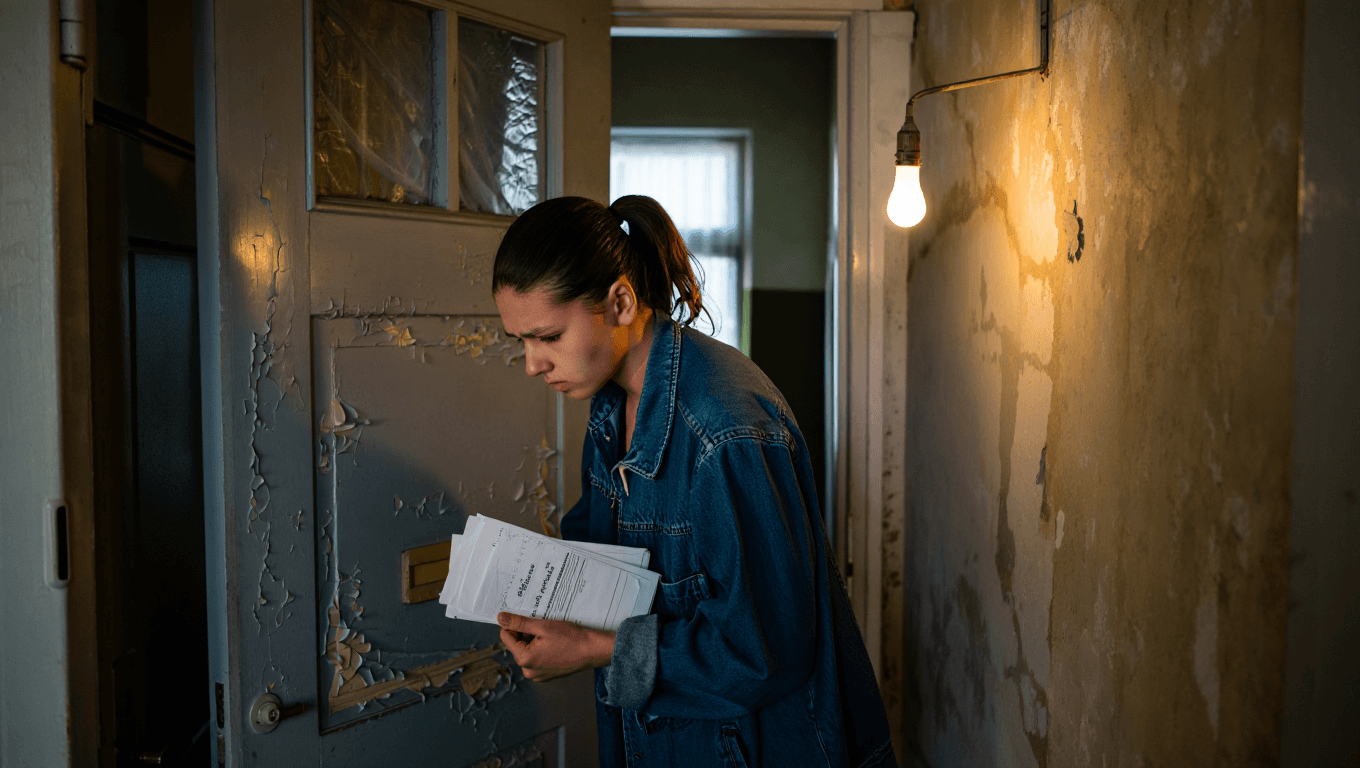

Les enquêtes récentes montrent une insatisfaction généralisée chez les jeunes adultes. Une part importante d’entre eux vit dans des logements mal isolés ou mal équipés, ce qui dégrade le quotidien et la santé. Le besoin d’un toit stable dépasse souvent d’autres priorités personnelles.

Quelles conditions de logement sont observées ?

Beaucoup déclarent des défauts d’isolation, des problèmes d’humidité ou des installations de chauffage insuffisantes. Sept jeunes sur dix évoquent au moins un désagrément majeur dans leur logement. Ces conditions entraînent souvent des dépenses supplémentaires et du stress.

Où habitent principalement ces jeunes ?

Les métropoles attirent encore les actifs, mais l’offre de petites surfaces y est limitée et chère. En périphérie, le temps de trajet augmente, et l’accès à l’emploi peut se compliquer. Certains territoires voient un départ des jeunes vers des zones moins coûteuses.

Quels chiffres traduisent la tension immobilière ?

Des pourcentages élevés d’insatisfaction et de renoncement émergent des sondages. Huit jeunes sur dix considèrent l’accès au logement comme une priorité sociale. Ces données confirment une pression financière qui ne faiblit pas.

Quels compromis sont imposés pour se loger décemment ?

Les trajectoires professionnelles se retrouvent remodelées par la question du domicile. De nombreux jeunes refusent des offres d’emploi trop éloignées faute de solution résidentielle acceptable. Ces renoncements pèsent sur les opportunités de carrière et la mobilité.

Pour faire face aux loyers, une large part réduit son budget sur l’alimentation, les loisirs ou les soins. Un jeune sur deux indique diminuer ses dépenses de première nécessité afin de payer le loyer ou un crédit. La pression financière entraîne aussi des reports sur la naissance d’enfants et la constitution d’une épargne.

- Réduction des dépenses essentielles

- Refus d’opportunités professionnelles ou de formation

- Report des projets familiaux et d’investissement

Comment l’accès à la propriété se ferme-t-il aux jeunes ?

L’achat devient difficile sans apport familial et face à des prix en hausse constante. Les banques imposent souvent des apports élevés, ce qui exclut ceux qui n’ont pas d’aide. Cette barrière financière transforme l’accès à la propriété en un privilège.

Quel rôle jouent les apports familiaux ?

Les transmissions et aides parentales restent déterminantes pour décrocher un premier bien. Sans ce soutien, l’obtention d’un crédit devient plus compliquée. L’inégalité d’accès au patrimoine se creuse ainsi entre générations.

Comment les taux et les loyers influent-ils ?

La combinaison de taux d’intérêt fluctuants et de loyers élevés réduit les marges de manœuvre. Une hausse des mensualités contraint les ménages à sacrifier d’autres postes budgétaires. Le financement immobilier perd en attractivité pour beaucoup.

Quelles alternatives restent possibles ?

Certains se tournent vers la colocation, l’accession progressive ou des formes d’habitat participatif. Ces solutions atténuent la pression mais restent insuffisantes au regard des besoins. Des innovations locales émergent cependant pour répondre partiellement à la demande.

Quelles conséquences pour la vie sociale et la démographie ?

La difficulté à se loger influe directement sur la formation de foyers et les projets d’enfants. Une proportion non négligeable renonce à fonder une famille ou reporte ce projet à plus tard. Cette évolution pèse sur la démographie et sur la répartition des âges dans les territoires.

La santé mentale et la qualité de vie des jeunes pâtissent aussi de cette incertitude résidentielle. Le stress financier amplifie les fragilités et limite l’accès aux soins et aux loisirs. À terme, l’éloignement des centres urbains peut modifier l’équilibre des bassins d’emploi.

Quelles actions peuvent améliorer la situation ?

Les politiques publiques et les acteurs privés peuvent jouer un rôle en multipliant les logements abordables et les dispositifs d’aide au premier achat. Des mesures ciblées sur les petites surfaces en zone tendue seraient particulièrement utiles. Les décisions prises à court terme auront un impact durable sur l’accès au logement.

Du côté des jeunes, certaines stratégies permettent d’atténuer la pression, comme la colocation structurée, la mobilité professionnelle raisonnée ou la recherche d’aides locales. Si vous cherchez des pistes concrètes, analyser les aides locales et les dispositifs d’accession peut offrir des solutions immédiates.

Articles similaires

- Immobilier: 23 ans pour devenir propriétaire, l’accès au logement se complique

- Pourquoi les prix et loyers augmentent-ils à Nîmes en avril 2026 ?

- Pourquoi les prix d’achat de l’immobilier à Nice ont-ils baissé en mars 2026 ?

- Crise du marché locatif : pourquoi les tensions augmentent et que faire ?

- Pourquoi les villes moyennes s’imposent face aux grandes métropoles en 2026 ?

Laurent Jonas est un consultant chevronné en fiscalité, spécialisé dans l’optimisation des impôts et la gestion des finances des entreprises. Avec une solide expérience auprès des TPE et PME, il offre sur FAIRE des articles riches en conseils pour naviguer dans le monde complexe des crédits d’impôts et des aides publiques.